Bước vào giai đoạn tăng trưởng

Đồ thị cổ phiếu PVT phiên giao dịch ngày 22/11/2021. Nguồn: AmiBroker

- Cổ phiếu PVT có vị thế là doanh nghiệp vận tải dầu và khí lớn nhất Việt Nam: 100% thị phần vận chuyển dầu thô, khoảng 30% thị phần dầu sản phẩm và 100% thị phần LPG thị trường nội địa. PVTrans sở hữu đội tàu hiện đại gồm 36 chiếc, đa chủng loại từ tàu dầu thô, tàu dầu sản phẩm/hóa chất, tàu LPG và tàu hàng rời với tổng trọng tải hơn 1 triệu tấn DWT.

- Trong 9T2021, PVT đã đầu tư bổ sung thêm 5 tàu vào trong đội tàu, bao gồm 3 tàu chở dầu/hóa chất, 1 tàu LPG cỡ siêu lớn (VLGC) và 1 tàu chở hàng rời, tổng giá trị đầu tư khoảng 1.600 tỷ đồng. Công ty vẫn đang theo dõi biến động giá tàu VLCC cũ để tiến hành đầu tư 1 tàu chở dầu VLCC cho dự án Nghi Sơn, thay thế cho tàu Pis Pioneer đang thuê của đối tác Hàn Quốc. Mức giá kỳ vọng của ban lãnh đạo PVT sẽ dao động từ 40 – 60 triệu USD cho khoản đầu tư này.

- Dự án Nghi Sơn thúc đẩy tăng trưởng mảng vận tải dầu thô: Hiện mảng hoạt động vận tải dầu thô của PVT vẫn chủ yếu phục vụ cho Bình Sơn do nhà máy Nghi Sơn chưa đi vào hoạt động ổn định, trong năm 2022 khi nhà máy Nghi Sơn vận hành ổn định sẽ giúp doanh thu mảng hoạt động này của PVT tăng trưởng 15% so với năm 2021.

- Nhu cầu LPG tăng trưởng là động lực tăng trưởng chính: Vận tải LPG đang tăng trưởng mạnh mẽ với mức trong năm 2021, trong 6T2021 trước khi chịu ảnh hưởng của Covid-19, mức tăng trưởng mảng LPG lên 33% so với cùng kỳ. Các yếu tố chính giúp mảng LPG tăng trưởng: (1) Đầu tư 1 tàu VLGC; (2) Nhu cầu tiêu thụ LPG tăng trưởng 50% trong nửa đầu năm.

- Vượt xa kế hoạch năm sau 10 tháng: 10 tháng đầu năm với doanh thu ước đạt 6.100 tỷ đồng, hoàn thành 102% kế hoạch năm; lợi nhuận hợp nhất trước thuế đạt 800 tỷ đồng, hoàn thành 160% kế hoạch năm. Chúng tôi dự báo năm 2021 PVT sẽ ghi nhận 7.530 tỷ đồng doanh thu và 720 tỷ đồng LNST cổ đông công ty mẹ, tăng trưởng 7,6% so với 2020, EPS tương ứng đạt 2.225 đ/cp.

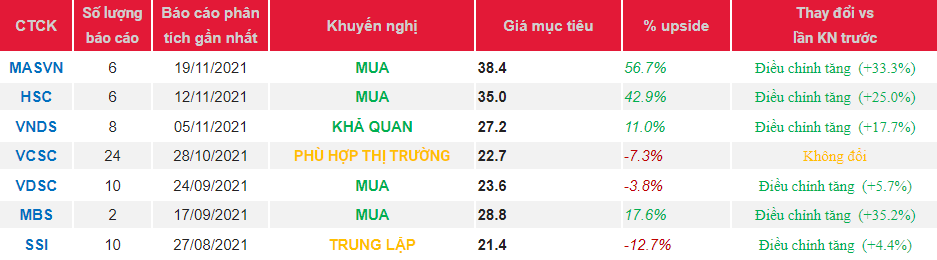

- Định giá: Thực hiện định giá PVT theo Phương pháp DCF với WACC là 7,84%, giá hợp lý của PVT sẽ ở mức 38.400 đ/cp, cao hơn mức giá đóng cửa ngày 18/11/2021 là 53%. Chúng tôi khuyến nghị Mua với PVT.

Người viết Hồng Quyên

Nguồn HSC