HSC nâng dự báo và tăng 14,9% giá mục tiêu

PNJ lỗ 160 tỷ đồng trong Q3/2021, nhưng vẫn khả quan hơn so với dự báo của chúng tôi là lỗ 200 tỷ đồng. Hiện tại, PNJ đã mở cửa trở lại hầu hết các cửa hàng sau khi phải đóng cửa trong giai đoạn giãn cách. HSC dự báo nhu cầu sẽ cao do bị dồn nén mạnh trong giai đoạn phong tỏa và lợi nhuận sẽ phục hồi vững chắc trong Q4/2021 và năm 2022. HSC nâng 14,9% giá mục tiêu lên 118.600đ và duy trì khuyến nghị Tăng tỷ trọng đối với PNJ sau khi điều chỉnh tăng 7,7%-11,5% dự báo lợi nhuận thuần giai đoạn 2021-2023.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 18/11/2021. Nguồn: AmiBroker

KQKD Q3/2021 vượt dự báo của chúng tôi

Cổ phiếu PNJ lỗ 160 tỷ đồng trong Q3/2021 do phần lớn các cửa hàng phải đóng cửa trong giai đoạn giãn cách, mức lỗ thực tế thấp hơn so với dự báo của chúng tôi là 200 tỷ đồng. Trong khi đó, doanh thu thuần giảm 77,6% so với cùng kỳ xuống 877 tỷ đồng, sát với dự báo của chúng tôi là 850 tỷ đồng.

Doanh thu tất cả các mảng kinh doanh đều giảm mạnh do ảnh hưởng của các biện pháp phong tỏa kéo dài và nghiêm ngặt tại nhiều tỉnh thành trong suốt Q3/2021. PNJ đã phải đóng khoảng 80% cửa hàng bán lẻ từ đầu tháng 7/2021. Vào giữa tháng 9/2021, các cửa hàng này đã dần dần mở cửa trở lại.

Tính đến cuối tháng 9/2021, khoảng 45% cửa hàng của PNJ đã hoạt động trở lại. Trong 9 tháng đầu năm 2021, doanh thu thuần tăng 7,3% so với cùng kỳ lên 12.514 tỷ đồng, đạt 54% dự báo cả năm trước đây của chúng tôi trong khi lợi nhuận thuần giảm 10,3% so với cùng kỳ xuống 576 tỷ đồng, đạt 40,4% dự báo trước đây của chúng tôi.

Chúng tôi tóm tắt KQKD Q3/2021 trong Bảng 1 và 2 bên dưới.

Bảng 1: KQKD Q3/2021

Bảng 2: Cơ cấu doanh thu

Hoạt động kinh doanh trở lại bình thường

Tính đến thời điểm hiện tại, 327 trong số 336 cửa hàng bán lẻ đã trở lại hoạt động bình thường (theo cập nhật của PNJ). Trong đó, tất cả các cửa hàng tại TP.HCM đã mở cửa trở lại. Sau giai đoạn phong tỏa, PNJ đã triển khai rất nhiều chiến dịch tiếp thị và khuyến mại, đặc biệt là cho một số sự kiện trong Q4/2021 như Ngày Phụ nữ Việt Nam (20/10), mùa cưới và mùa cuối năm.

Triển vọng Q4/2021: Kỳ vọng hồi phục sau giai đoạn giãn cách

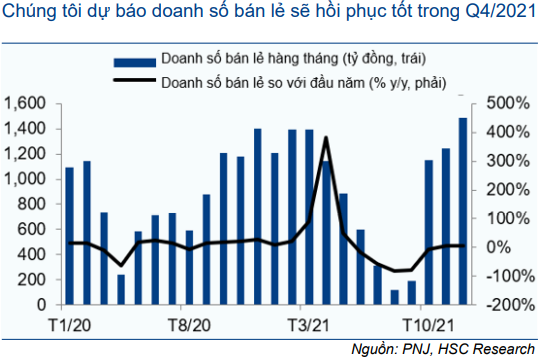

HSC hiện kỳ vọng PNJ sẽ hồi phục sau khi các biện pháp giãn cách được gỡ bỏ trên toàn quốc. Theo ước tính của Tổng cục Thống kê (TCTK), doanh số bán lẻ hàng hóa & dịch vụ tháng 10/2021 của Việt Nam đạt 357,9 nghìn tỷ đồng, giảm 19,5% so với cùng kỳ, nhưng tăng 18,1% so với tháng trước, kết quả này cho thấy tiêu dùng nội địa đang phục hồi.

Chính phủ Việt Nam đang lên kế hoạch triển khai một gói kích cầu sau giai đoạn giãn cách để kích thiích nền kinh tế phục hồi. Gần đây, Bộ Kế hoạch và Đầu tư đã đề xuất gói kích thích trị giá 800 nghìn tỷ đồng trong năm 2022 và 2023 để phục hồi và phát triển kinh tế sau dịch COVID-19. Do đó, chúng tôi cho rằng sức mua nói chung sẽ cải thiện trong những tháng tới.

Ngoài ra, chúng tôi kỳ vọng xu hướng “mua sắm trả thù” sau đại dịch như trong năm ngoái. Sau một thời gian dài ở nhà không tụ tập, tiệc tùng và không có dịp để mặc đẹp, mọi người muốn ra ngoài với những bộ trang phục mới, phụ kiện mới và đồ trang sức mới.

Biểu đồ 3: Doanh số bán lẻ tại Việt Nam

Biểu đồ 4: Doanh số bán lẻ hàng tháng PNJ

Đối với ngành trang sức, chúng tôi dự báo nhu cầu sẽ cao trong Q4/2021 và Q1/2022, đặc biệt là nhờ mùa cưới. Nhu cầu trong mùa cưới năm nay được kỳ vọng sẽ cao hơn bình thường do nhiều đám cưới dự kiến sẽ được tổ chức trong Q3/2021 đã phải lùi lại và do đó có thể sẽ được tổ chức trong những tháng tới.

Theo đó, chúng tôi kỳ vọng doanh thu và lợi nhuận của PNJ sẽ phục hồi trong Q4/2021. Chúng tôi dự báo lợi nhuận thuần trong tháng 10/2021 sẽ tương đương 75% so với tháng 10/2021 (từ mức nền rất cao). Tiếp đó, chúng tôi dự báo lợi nhuận thuần tháng 10 và tháng 11/2021 sẽ tăng 15% so với cùng kỳ. Theo đó, chúng tôi nâng lần lượt 17,4% và 11,5% dự báo lợi nhuận thuần trong Q4/2021 và năm 2022 lên lần lượt 419 tỷ đồng và 995 tỷ đồng.

HSC nâng dự báo giai đoạn 2021-2023

Nâng dự báo doanh thu thuần

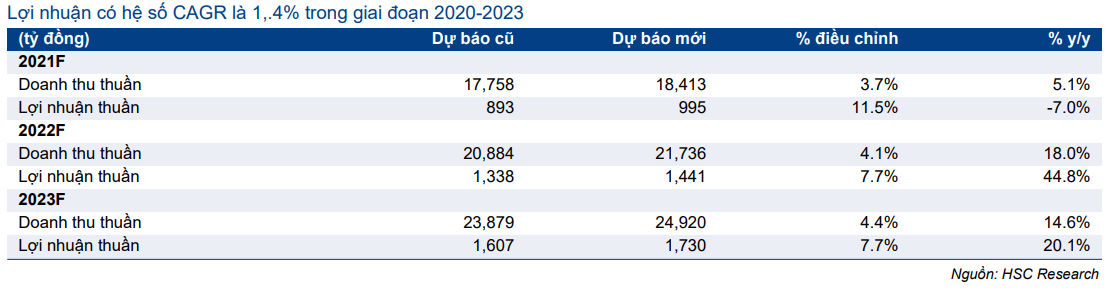

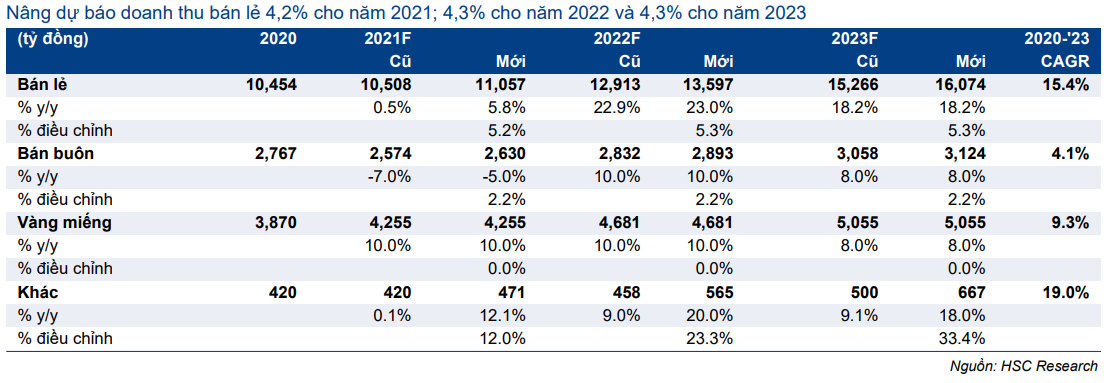

HSC nâng lần lượt 3,7%, 4,1% và 4,4% dự báo doanh thu thuần năm 2021, 2022 và 2023 đạt lần lượt 18.413 tỷ đồng (tăng trưởng 5,1%), 21.736 tỷ đồng (tăng trưởng 18%) và 24.920 tỷ đồng (tăng trưởng 14,6%).

Chúng tôi điều chỉnh tăng dự báo doanh thu bán lẻ và bán buôn, trong khi duy trì dự báo doanh thu vàng miếng, (Bảng 4). Chúng tôi dự báo SSSG (tăng trưởng doanh thu/cửa hàng) sẽ tăng trưởng 1% trong năm 2021 (từ giảm 2% trong Báo cáo cập nhật trước đó); và duy trì dự báo SSSG trong năm 2022 và 2023 lần lượt là 14% và 8%.

Nâng dự báo lợi nhuận thuần

HSC nâng lần lượt 11,5%, 7,7% và 7,7% dự báo lợi nhuận thuần năm 2021, 2022 và 2023 lên lần lượt 995 tỷ đồng (giảm 7%), 1.441 tỷ đồng (tăng trưởng 44,8%) và 1.730 tỷ đồng (tăng trưởng 20,1%). Từ đó, chúng tôi dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần đạt 17% trong giai đoạn 2020-2023 (so với 14,5% trong dự báo trước đây của chúng tôi).

Trong Q4/2021, chúng tôi nâng lần lượt 11,9% và 17,4% dự báo doanh thu thuần và lợi nhuận thuần lên lần lượt 5.899 tỷ đồng (tăng 1% so với cùng kỳ) và 419 tỷ đồng (giảm 1,9% so với cùng kỳ). Trước đó, HSC dự báo doanh thu thuần trong Q4/2021 là 5.271 tỷ đồng (giảm 9,8% so với cùng kỳ) và lợi nhuận thuần là 357 tỷ đồng (giảm 16,5% so với cùng kỳ).

Bảng 5: Điều chỉnh dự báo 2021-2023

Bảng 6: Điều chỉnh dự báo Q4/2021

Bảng 7: Điều chỉnh dự báo doanh thu thuần

Nâng 14,9% giá mục tiêu

Sau khi nâng dự báo lợi nhuận, HSC tăng 14,9% giá mục tiêu lên 118.600đ/cp với tiềm năng tăng giá là 13%. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với PNJ.

Phương pháp

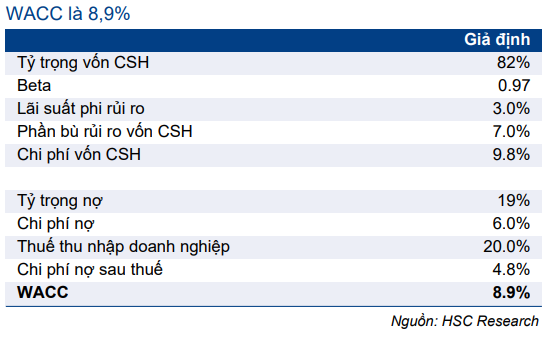

HSC tóm tắt tính toán FCFF, định giá DCF và giả định chi phí vốn bình quân trong Bảng 8-10 bên dưới. Chúng tôi hiện giả định tốc độ tăng trưởng dài hạn là 3.0% và lãi suất phi rủi ro là 3%.

Chúng tôi đã thực hiện phân tích độ nhạy của giá mục tiêu đối với những thay đổi trong giả định tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro (Bảng 7).

Từ đó, giá trị hợp lý của Cổ phiếu PNJ là 118.600đ, cao hơn 14,9% so với giá mục tiêu trước đó của chúng tôi là 103.200đ, và tương đương với P/E dự phóng 2022 là 20,4 lần.

Bảng 8: TÍnh toán FCFF

Bảng 9: Định giá DCF

Bảng 10: Tính toán WACC

Bảng 11: Phân tích độ nhạy

Bối cảnh định giá

Cổ phiếu hiện đang giao dịch với P/E dự phóng 2022 là 17,6 lần, tương đương P/E trượt dự phóng 1 năm là 19 lần và cao hơn 2%, (0,2 lần độ lệch chuẩn), so với mức bình quân P/E trượt dự phóng 1 năm trước đây là 18,2 lần (trong 5 năm qua) (Bảng 13 – 14).

PNJ hiện đang giao dịch với P/E dự phóng 2022 cao hơn 42% so với mức bình quân của các công ty cùng ngành là 12,7 lần (Bảng 10).

Bảng 12: So sánh với các doanh nghiệp cùng ngành

Biểu đồ 13: P/E trượt dự phóng 1 năm

Biểu đồ 14: Độ lệch chuẩn so với giá trị bình quân

Người viết Hồng Quyên

Nguồn HSC